{kind=link}

De modo geral, a reestruturação de um modelo de negócios consiste na redistribuição transnacional de funções, ativos e riscos realizada por empresas multinacionais, ou seja, de estar integradas em transações locais, elas são “transferidas” a entidades regionais ou globais mais especializadas e centralizadas no mesmo grupo econômico. Deve-se observar que uma reestruturação nem sempre implica a transferência internacional de ativos ou intangíveis valiosos, mas também consiste na finalização ou renegociação substancial de acordos anteriores.

As formas mais usadas de reestruturação corporativa foram representadas pelos seguintes processos:

- Conversão de um distribuidor totalmente qualificado num distribuidor de risco limitado ou num comissionista para uma parte relacionada que opera como empresa principal.

- Conversão de um fabricante de pleno direito num fabricante contratado ou num fabricante por facção.

- Transferência de direitos de propriedade de intangíveis a uma entidade central do grupo.

Embora a reestruturação corporativa responda a uma variedade de fatores, ela envolve axiomaticamente uma realocação de lucros entre entidades de um grupo econômico, seja imediatamente após a reestruturação ou durante um determinado período.

Segundo as diretrizes da OCDE, os benefícios obtidos pelas entidades envolvidas após o processo de reestruturação, deverão estar alinhados com as funções, os ativos e os riscos assumidos pelas empresas (análise FAR) e também estar em conformidade com o princípio do Comprimento do Braço (Arm’s Length).

Alguns modelos de fabricação baseados nos Preços de Transferência são apresentados a seguir:

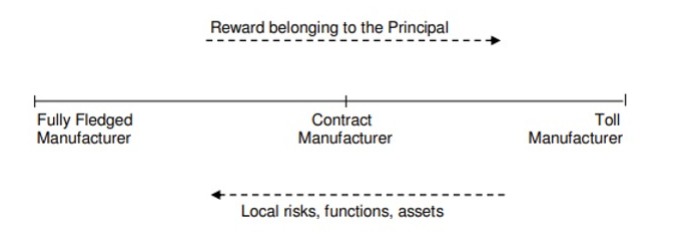

Modelos de fabricação

A fabricação é o processo de transformação de matérias-primas em produtos finalizados. Conforme o exposto gráfico abaixo, a fabricação se realiza geralmente num dos três modelos de risco/função reconhecidos em matéria de Preços de Transferência: Fabricação por facção, fabricação por contrato e fabricação de pleno direito:

Um fabricante por facção é, de fato, um fornecedor de serviços cuja atividade geralmente consiste no processamento de matérias-primas, segundo as especificações e instruções claras do principal. O fabricante por facção não se torna o proprietário das matérias-primas, dos produtos em processo ou dos bens manufaturados; ele não tem nenhuma responsabilidade pela produção, aquisição de matérias-primas, controle de qualidade, distribuição, a logística ou cobrança de receitas (Adams e Graham, 1999).

Portanto, uma entidade com essas características não assume nenhum risco de estoque nem costuma possuir nenhum intangível valioso (somente habilidades rotineiras de fabricação/processamento). Os preços de transferência usados para remunerar as transações realizadas por um fabricante por facção podem determinar-se pelo método do custo adicional ou pelo método da margem líquida transacional (se não for possível usar o método do Preço Comparável Não Controlado — CUP).

Em geral, um fabricante contratado executa funções de fabricação com base num contrato por escrito. Ele se torna o proprietário das matérias-primas e dos produtos finalizados e é responsável pelo processamento das matérias-primas (controle de qualidade).

O fabricante contratado assume o risco do inventário e, em geral, assume mais riscos e responsabilidades do que um fabricante por facção. Por outro lado, as decisões de fornecimento, a programação da produção e a logística permanecem com o principal. Além disso, o fabricante contratado não possui intangíveis valiosos. Da mesma forma que o ponto anterior, os preços de transferência usados para remunerar um fabricante contratado podem determinar-se aplicando o método de custo adicional ou o método da margem líquida transacional (se não for possível usar o método do Preço Comparável Não Controlado — CUP).

Um fabricante de pleno direito geralmente assume todas as funções relevantes relacionadas ao processo de produção (fornecimento e compra de matérias-primas, procura de clientes, P&D, uso de intangíveis, cronograma de produção, controle de qualidade, logística) e também os riscos associados (risco de estoque, risco de mercado, risco de garantia, etc.).

Se o fabricante de pleno direito e o distribuidor com o qual ele opera usarem intangíveis valiosos, o método mais apropriado para determinar os Preços de Transferência é o método de divisão de lucros.